- OBJETIVO

O trabalho tem como objetivo a elaboração do estudo de materialidade de sustentabilidade para identificar, avaliar e classificar, por níveis de materialidade, os riscos de sustentabilidade a que a Companhia está exposta, levando em consideração as características de suas atividades, operações, produtos, serviços, clientes, fornecedores e prestadores de serviços.

Para fins de clareza, define-se materialidade como a seleção de temas e questões relevantes à Seguradora, os quais serão analisados e abordados ao longo de cada exercício.

A matriz de materialidade permite revisitar temas prioritários à Administração e, em última análise, gerar oportunidades e valor ao negócio, uma vez objetiva-se visualizar melhor quais são os pontos de destaque e que demandam engajamento, ação e investimento.

- OBRIGATORIEDADE

De acordo com a circular nº 666 de 27/06/2022, a Companhia deverá elaborar um estudo de materialidade, reavaliá-lo a cada três anos, ser aprovado pelo Diretor de Controles Internos.

- A SEGURADORA

Para o desenvolvimento de um estudo de materialidade de sustentabilidade é necessário, primeiramente, entender a operação, as atividades e os produtos comercializados pela Companhia.

A Fator Seguradora atua exclusivamente com seguros de danos, com o objetivo de oferecer as melhores soluções de negócios para o mercado de médio e grande risco. Opera nos ramos securitários atinentes aos riscos Empresarial/Patrimonial, de Responsabilidades Civil (E&O, D&O e RCG) e de seguro Garantia, concentrando sua atuação, em especial, nos segmentos de varejo, construção, concessões rodoviárias, siderurgia, energia, óleo e gás no setor público e privado.

Nos últimos dois anos, passou, também, a operar no mercado por meio de plataforma digital, denominada FatorConnect (“Canal Digital”), que é um canal digital multisserviços, com seguros de fácil contratação e ampliou sua diversificação e atuação setorial, atendendo o médio mercado e profissionais liberais.

Atualmente, primando pela capilaridade agilidade de seus processos, opera por meio de quatro canais de distribuição: Corporate (Brokers), Licitações, Assessorias e Canal Digital, este último com foco no mercado massificado, que envolve a contratação simplificada e automatizada de produtos.

A matriz da Seguradora está localizada no bairro da Vila Nova Conceição, na cidade e estado de São Paulo, possuindo uma filial no Rio de Janeiro e representantes em todos os estados da Federação. Conta atualmente com cerca de 115 funcionários.

A Fator Seguradora tem empreendido esforços para o mapeamento e entendimento dos impactos de suas operações no âmbito social e ambiental, adotando as melhores práticas de governança. Tem aumentado o seu engajamento na observância das questões climáticas em seu nicho de mercado e de acordo com a complexidade das suas operações.

A Seguradora tem clareza de que esse caminho (que leva às transformações para uma sociedade mais justa, equitativa e de crescimento sustentável) demanda ações rápidas e consistentes que impactarão as gerações futuras de forma positiva e gradual.

- ESCOPO

De acordo com as diretrizes estratégicas da Fator Seguradora, o processo para elaboração do presente estudo de materialidade seguiu premissas fundamentais do ASG, considerando os impactos:

- ambientais gerados por suas operações;

- sociais em sua estrutura organizacional, considerando diversidade, equidade, inclusão, ética e valorização de pessoas; e

- de governança que regulamentam as suas operações tornando-as mais sólidas e transparentes.

Aliado aos pontos acima destacados, os riscos de sustentabilidade serão considerados relevantes e/ou prioritários, se e quando afetarem o desempenho econômico, financeiro e/ou operacional da Companhia no médio e/ou longo prazo.

O estudo de materialidade poderá ser dispensado para atividade ou a operação considerada imaterial. A Companhia considera imaterial, atividade ou operação com complexidade mínima e/ou baixa.

- DEFINIÇÃO DE RISCOS DE SUSTENTABILIDADE

Conforme determina a circular nº 666/2022, no artigo 2º, riscos de sustentabilidade incluem eventos que incidam sobre a própria supervisionada ou suas partes interessadas (conforme definido na regulamentação aplicável) e que tenham, com base em critérios por ela preestabelecidos, potencial de impactar suas operações, afetar a demanda por seus produtos, serviços e/ou resultar em variações desfavoráveis no valor de seus ativos ou passivos e podem ser classificados em:

- Riscos climáticos físicos: possibilidade de ocorrência de perdas ocasionadas por eventos associados a intempéries frequentes e severas ou a alterações ambientais de longo prazo, que possam ser relacionadas a mudanças em padrões climáticos;

- Riscos climáticos de transição: possibilidade de ocorrência de perdas ocasionadas por eventos associados ao processo de transição para uma economia de baixo carbono, em que a emissão de gases do efeito estufa é reduzida ou compensada e os mecanismos naturais de captura desses gases são preservados;

- Riscos climáticos de litígio: possibilidade de perdas ocasionadas por sinistros em seguros de responsabilidade ou ações diretas contra a supervisionada, ambos em função de falhas na gestão de riscos climáticos físicos ou de transição

- Riscos ambientais: possibilidade de ocorrência de perdas ocasionadas por eventos associados à degradação do meio ambiente, incluindo o uso excessivo de recursos naturais

- Riscos sociais: possibilidade de ocorrência de perdas ocasionadas por eventos associados à violação de direitos e garantias fundamentais ou a atos lesivos a interesse comum.

- METODOLOGIA – ATIVIDADES, OPERAÇÕES, PRODUTOS, SERVIÇOS, CLIENTES, FORNECEDORES E PRESTADORES DE SERVIÇO

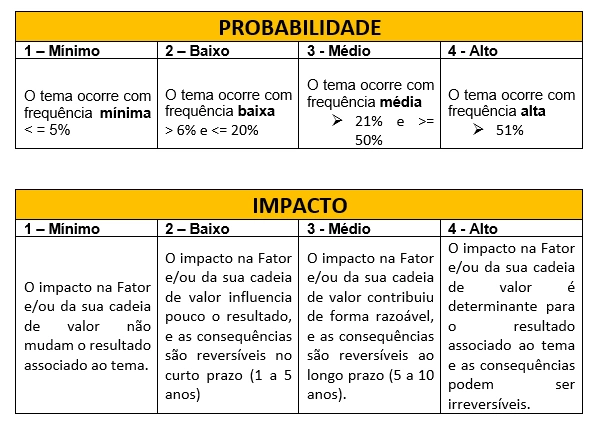

A metodologia aplicada na Companhia visa a identificação dos riscos de sustentabilidade e foi classificada em uma matriz considerando seu impacto e probabilidade, a complexidade das suas operações, a relevância de seus produtos de acordo com a exposição à riscos sociais ambientais e climáticos. As avaliações serão efetuadas de forma qualitativa e demonstrada em uma matriz de risco.

Os eixos da matriz serão classificados, conforme a seguir:

Para análise do impacto e probabilidade serão considerados as seguintes premissas gerais:

- Ambiental: mudanças climáticas, desastres naturais, riscos de incêndio, poluição ambiental;

- Social: pessoas, diversidade e igualdade, saúde e segurança, comunidade de entorno, responsabilidade social, relações de trabalho, danos a terceiros;

- Governança: corrupção, concorrência, desenvolvimento de produtos, decisões administrativas, ética, reputação/imagem, conformidade e transparência.

Será considerado na avaliação do estudo uma linha de tempo para os próximos 5 anos de operação da Companhia.

A metodologia deverá ser reavaliada a cada três anos ou em menor período, se assim definidos pela Administração, e, ainda, quando houver alterações significativas em seu perfil de risco. Neste momento, a gestão de riscos de sustentabilidade está compatível com o porte, a natureza e a complexidade das operações e a materialidade dos riscos a que a Companhia está exposta.

- PRODUTOS

A Seguradora comercializa os seguintes produtos:

- Riscos Diversos Equipamentos: é um produto destinado a proteger os equipamentos utilizados em operação industrial ou construção civil e visa a garantir prejuízos de danos de causa externa (inclusive incêndio, queda de raio e explosão de qualquer natureza), roubo e/ou furto qualificado, além de outros eventos, como colisões, tombamentos, etc., entre outras coberturas, conforme delineado nas apólices e contratado pelo Segurado, observados o limite máximo de garantia (LMG) de cada apólice, os limites máximos de indenização (LMI) fixados para cada cobertura contratada e, ainda, as demais condições contratuais aplicáveis.

- Riscos Operacionais e Nomeados: é indicado para empresas de médio e grande porte, tem como objetivo garantir prejuízos decorrentes de riscos das atividades empresariais previstos e cobertos nas condições gerais, especiais e/ou particulares da apólice, observados o limite máximo de garantia (LMG) de cada apólice, os limites máximos de indenização (LMI) fixados para cada cobertura contratada e, ainda, as demais condições contratuais aplicáveis. (incêndio, alagamentos, vendaval, furacão, ciclone, tornado, granizo, fumaça, roubo, lucros cessantes, remoção de entulhos e de escombros, tumultos, greves, desmoronamento, danos elétricos);

- Riscos de Engenharia: produto destinado a garantir danos ocorridos durante a execução de obras civis, instalação e montagem de novos equipamentos, nos mais diversos setores da construção civil, observados o limite máximo de garantia (LMG) de cada apólice, os limites máximos de indenização (LMI) fixados para cada cobertura contratada e, ainda, as demais condições contratuais aplicáveis. (erros de projeto, despesas para desentulho, despesas de salvamento e contenção de sinistros, propriedades circunvizinhas com fundações).

- RAMO DE RESPONSABILIDADES

- Responsabilidade Civil de Diretores e Administradores (D&O): objetiva preservar o patrimônio dos gestores responsáveis pelas tomadas de decisão dentro das empresas. Garante danos causados a terceiros em decorrência de atos/omissões de gestão de executivos e administradores de companhias, podendo, ainda, garantir a preservação do patrimônio da própria pessoa jurídica contratante do seguro. Para este tipo de produto, a pessoa jurídica que contrata o seguro é denominada de Tomador e os Segurados são aqueles que atuam com poder ou possuem a gestão de negócios do Tomador, podendo também o Tomador figurar como segurado, caso seja contratada cobertura específica para tanto. O objeto da apólice é garantir as perdas indenizáveis pelas quais o Segurado é responsabilizado, a título de reparação, por danos causados a terceiros, decorrentes de uma reclamação coberta e fixada por decisão judicial, administrativa ou arbitral final e irrecorrível, ou mediante acordo com os terceiros prejudicados, com anuência prévia e expressa da Seguradora. A cobertura é limitada às reclamações feitas pela primeira vez por terceiros contra os Segurados durante a vigência da apólice ou durante o prazo adicional aplicável, desde que as reclamações estejam vinculadas a fatos geradores ocorridos durante a vigência da apólice ou durante seu período de retroatividade; Ressarcimento das perdas indenizáveis a título de reparação à terceiros de uma reclamação coberta e fixada por sentença judicial ou arbitral.

- Responsabilidade Civil Profissional (E&O): o objetivo do seguro de responsabilidade civil profissional é garantir perdas e/ou custos de defesa decorrentes de reclamações de terceiros por falhas profissionais pelas quais o Segurado seja responsabilizado mediante decisão judicial ou arbitral final ou mediante acordo com os terceiros prejudicados, mediante anuência prévia e expressa da Seguradora. O objetivo da apólice é garantir as perdas indenizáveis a que o Segurado vier a ser responsabilizado em decisão judicial transitada em julgado ou em acordo previamente e expressamente autorizado pela Seguradora, desde que tais reclamações sejam apresentadas pela primeira vez Segurado durante o período de vigência da apólice ou durante o prazo adicional aplicável e que a alegada falha profissional tenha ocorrido durante a vigência da apólice ou período de retroatividade, quando contratualmente previsto. (Cobertura limitada às quantias que o segurado for responsável civilmente, em sentença transitada e julgada resultante de reclamações de terceiros, resultante de prática de um ato danoso decorrente da conduta profissional do segurado).

- Responsabilidade Civil Geral: garante o pagamento de indenização para diversos prejuízos, decorrentes de danos causados pelo Segurado que ocasionem danos patrimoniais e não patrimoniais a terceiros. O objetivo do seguro é garantir o pagamento de indenização ao Segurado, até o limite máximo de indenização por cobertura contratada e, em qualquer hipótese, até o limite máximo de garantia aplicável a todas as coberturas. São indenizáveis as quantias pelas quais o Segurado venha a ser responsabilizado administrativa ou civilmente por decisão judicial ou arbitral final proferida contra o Segurado ou em acordo autorizado de modo prévio e expresso pela Seguradora, desde que os danos tenham ocorrido de forma súbita e inesperada e durante a vigência da apólice. (garante os prejuízos decorrentes do risco coberto, as quantias pelas quais for responsabilizado civilmente por sentença judicial transitada e julgada pela reparação de danos corporais, materiais, estéticos causados a terceiros, poluição, contaminação, vazamentos, danos morais).

- Seguro Garantia Judicial: é o contrato pelo qual a Seguradora garante o interesse legítimo do Segurado (ente de direito público) quanto ao adimplemento das obrigações assumidas pelo Tomador (contratante da apólice) decorrentes de processos judiciais – Cível, Trabalhista, Recursal e/ou Execução fiscal;

- Seguro Garantia Tradicional: garante a indenização pelos prejuízos decorrentes do não cumprimento de uma obrigação pública ou privada pelo Tomador. (adiantamentos de pagamentos, construtor, Finep, fornecedor, garantia de pagamento, licitante, manutenção corretiva, prestação de serviço)

- Seguro Garantia Arbitral: garante o pagamento de valores que sejam de responsabilidade do Tomador no âmbito de procedimentos arbitrais; e

- Fiança Locatícia: garante o pagamento de indenização ao locador em casos de inadimplemento do locatário. Este seguro substitui a prestação fiança e de caução nos contratos de locação;

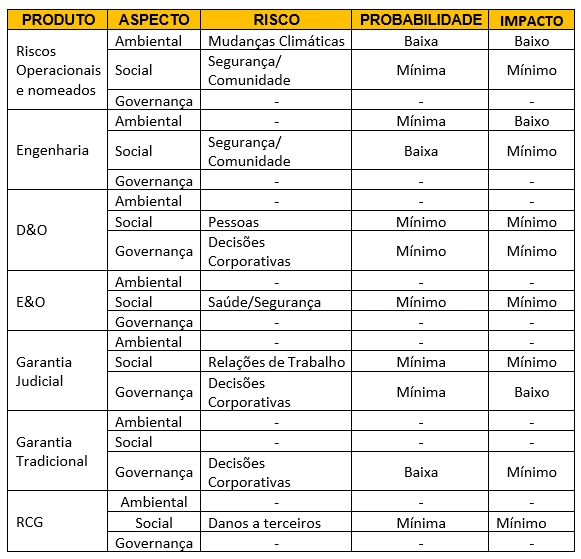

- MATERIALIDADE DOS PRODUTOS

A Companhia aplicou a metodologia de avaliação dos riscos de sustentabilidade para os produtos mais relevantes em cada área de subscrição, conforme matriz de impacto e probabilidade abaixo:

A avaliação de impacto considera o efeito líquido de resseguro.

- MATERIALIDADE DE CLIENTES

A Seguradora possui uma variedade de clientes com diferentes expertises e ramos de negócios, que contratam apólices de acordo com as políticas e guias de subscrição de avaliação do risco, avaliação da importância segurada e taxas a serem cobradas, aliadas ao tipo de produto que está sendo contratado e formalizado no item 8. Aspectos de análises de práticas sustentáveis tem, paulatinamente, sido incorporadas ao processo de subscrição, aliada ao processo de due diligence dos clientes. Desta forma, a Companhia considera o impacto e probabilidade de riscos de sustentabilidade para clientes, neste momento, como baixa de forma global.

- MATERIALIDADE DE FORNECEDORES E PRESTADORES DE SERVIÇO

A administração da Companhia considera a materialidade das contratações de fornecedores e prestadores de serviço como mínima, devido à baixa complexidade da operação de contratação e por tais prestadores passarem por entrevistas e avaliações períodicas (exemplo: due diligence a fim de mitigar riscos).

- DISPOSIÇÕES GERAIS

A Companhia desenvolveu este documento baseado na sua política de sustentabilidade que norteia a avaliação de riscos de sustentabilidade e este estudo de materialidade será reavaliado nos termos do definido no item 6 acima (ou seja, a metodologia deverá ser reavaliada a cada três anos ou em menor período, se assim definidos pela Administração, e, ainda, quando houver alterações significativas em seu perfil de risco).